Трассировка показывает движение платежа между лицевыми счетами в банках цепочки теневого вывода.

Трассировка платежей является вторым этапом поиска теневых оборотов – сначала надо найти в бухгалтерских базах исходных предприятий реального сектора первые звенья в цепочках теневого вывода.

Потом надо создать консолидированную базу выписок по лицевым счетам остальных звеньев теневого вывода (фирм-однодневок). Потому, что шансы получить бухгалтерских базы фирм-однодневок практически равны нулю.

Выписки по лицевым счетам фирм-однодневок остаются единственной возможностью пройти всю цепочку теневого вывода.

Ниже показаны примеры трассировки платежей в консолидированной базе данных выписок шестидесяти лицевых счетов девяти компаний. Эти выписки получены в разном формате из двенадцати банков.

В конце страницы размещен видео-клип с примерами трассировки платежей по консолидированной базе выписок.

Необходимые условия для трассировки платежа по лицевым счетам

Трассировка показывает движение интересующего платежа между лицевыми счетами в банках цепочки теневого вывода.

Возможность проводить трассировку зависит от нескольких факторов. Надо определить источники имеющихся на лиц.счете средств и сопоставить вес перечисляемой с лицевого счета суммы с весами составляющих эту сумму компонентов. Это позволит сделать вывод о том, что послужило источником перечисляемых средств.

Самый простой случай – на лиц.счете был остаток 1 руб. от неизвестного плательщика, затем поступили 100 млн. руб. от плательщика X по договору №X-1-01/10/17.

Затем со счета было перечислено 10 млн. руб. получателю Y.

Если перед перечислением 10 млн. руб. получателю Y не было поступлений от других плательщиков, то можно утверждать, что получателю Y были перечислены не менее 9,999,999.00 руб. , полученных от плательщика X по договору №X-1-01/10/17:

10,000,000.00 руб. – 1 руб. = 9,999,999.00 руб.

Однако, вариантов гораздо больше. Например, на исследуемый лиц.счет могут поступить средства от этого же плательщика X, но по другому договору. Или от другого плательщика Y, но по этому же договору №X-1-01/10/17.

Многое зависит от суммы перечисления со счета. Например, на счете находились 100 млн. от плательщика X по договору №X-1-01/10/17 и 20 млн. от плательщика Z по договору №Z-21-03/10/15.

Если весь остаток был перечислен со счета получателю Y, то можно утверждать, что Y были перечислены средства, поступившие от обоих плательщиков по обоим договорам.

Могут быть и другие обстоятельства, влияющие на возможность трассировки.

Например, на счете могут быть 100 + 20 млн. руб. из примера выше, но в платежном поручении на перечисление со счета на завод-производитель A может быть указано назначение платежа за оборудование, которое соответствует оборудованию из договора №X-1-01/10/17 и сумма перечисления со счета X может соответствовать (или быть меньше) 100 млн. руб. от плательщика X по договору №X-1-01/10/17. В этом случае также можно сделать вывод о том, что на завод-производитель A были перечислены средства от плательщика X по договору №X-1-01/10/17.

Понятно, что изложенные примеры упрощены – в реальных обстоятельствах складываются намного более сложные ситуации.

Вывод – при трассировке платежей нужно учитывать конкретные обстоятельства.

В большинстве случаев в силу малого количества доступной информации определять получателя исследуемого платежа приходится в зависимости всего от нескольких факторов.

Например, если платеж несопоставимо велик по сравнению с остатком на дату поступления и с другими поступлениями перед перечислением с лицевого счета – исследуемый платеж должен быть близок к величине остатка на счете на дату перечисления.

Поэтому, трассировка платежей возможна, как правило, по относительно крупным платежам. Например, по кредитам или целевому финансированию из госбюджета.

Консолидированные базы выписок по лицевым счетам в банках

Программа Инспектор создает консолидированные базы данных выписок по лицевым счетам в банках.

Для этого надо получить банковские выписки по лицевым счетам клиентов банка в электронном виде.

Такие электронные выписки по лицевым счетам делаются для клиентов банка или по запросу налоговых и правоохранительных органов операционистом банка. Формат таких выписок отличается от банка к банку. Как правило, выписки бывают в формате XL-таблиц:

Выписки бывают в формате MS-Word и даже в текстовом формате *.txt

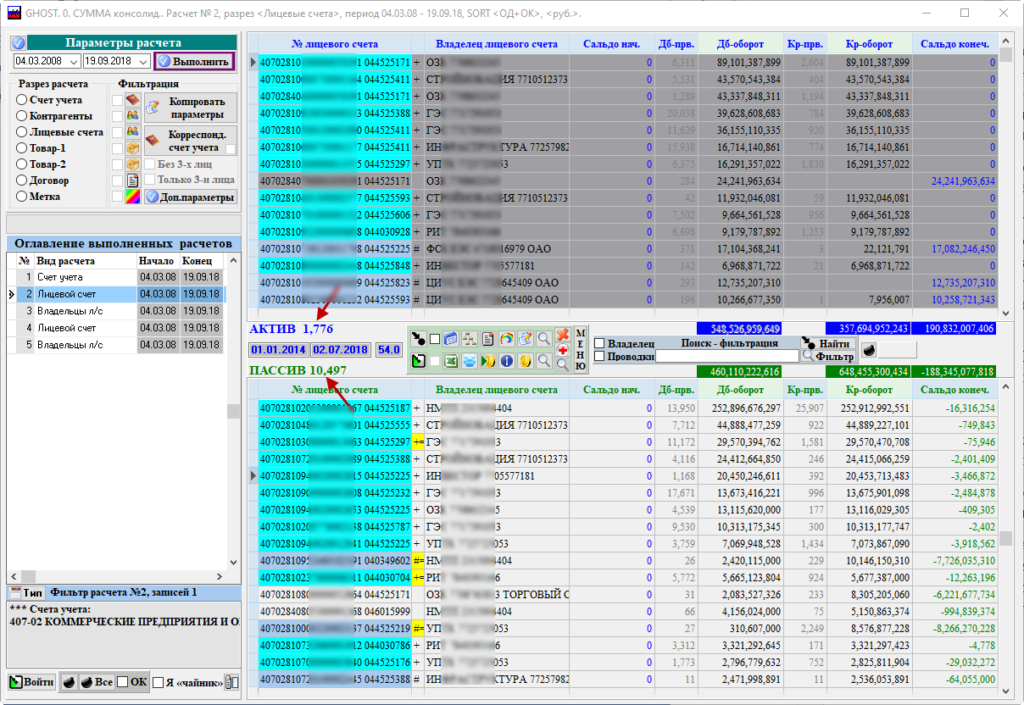

На рис. ниже консолидированная база данных выписок шестидесяти лицевых счетов девяти компаний. Эти выписки получены в разном формате из двенадцати банков:

В этой ведомости яркий голубой цвет имеют лицевые счета, по которым выписки были получены. Эти лицевые счета послужили источниками для консолидированной базы данных выписок.

Крупные компании-источники, как правило, имеют десятки лицевых счетов.

Более темный цвет имеют лиц.счета, по которым выписок нет, но с ними имеют обороты более, чем один лицевой счет-источник.

Белым цветом выделены лиц.счета, по которым выписок нет, но с ними имеет обороты один лицевой счет-источник.

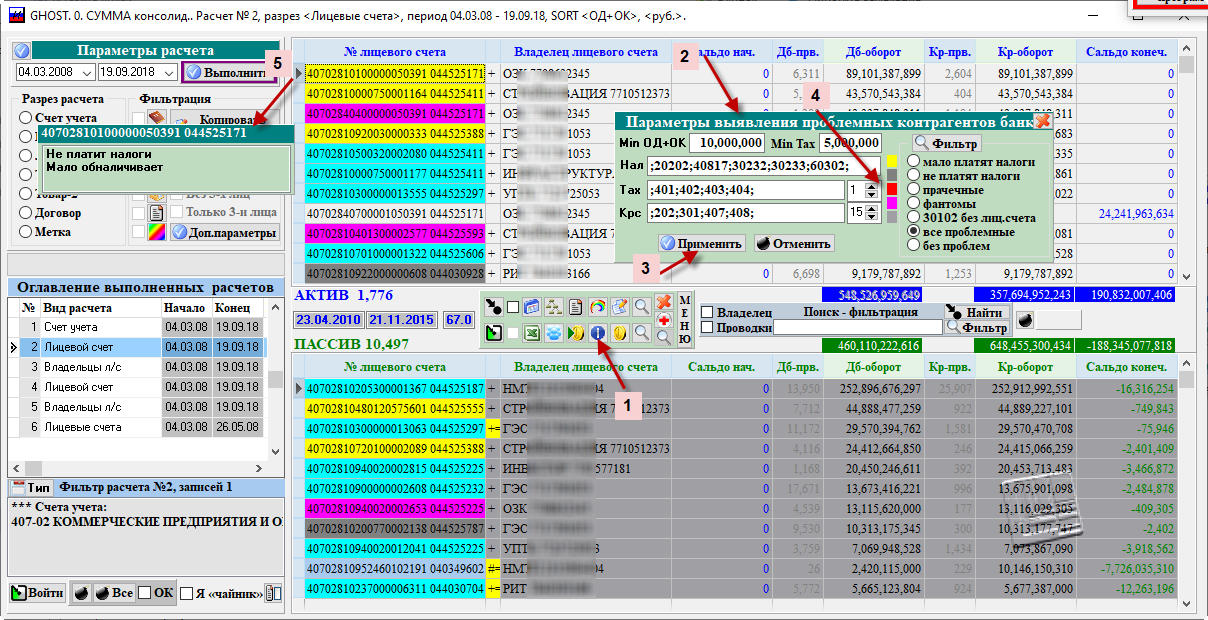

Чтобы выявить лицевые счета-источники с признаками теневых оборотов, нужно щелкнуть мышью по кнопке на главной панели режимов, на которую указывает стрелка № 1:

На рис. выше:

-

1 – кнопка на главной панели режимов для отображения панели с параметрами выявления лицевых счетов-источников с признаками теневых оборотов;

-

2 – панель с параметрами выявления лицевых счетов-источников с признаками теневых оборотов;

-

3 – кнопка для выявления лицевых счетов-источников с признаками теневых оборотов;

-

4 – расшифровка цветов лицевых счетов-источников с признаками теневых оборотов;

-

5 – панель с описанием признаками теневых оборотов текущей строки оборотно-сальдовой ведомости.

После выявления лицевых счетов-источников с признаками теневых оборотов стандартный ярко голубой цвет сохраняют лишь лицевые счета-источники, которые не имеют признаков теневых оборотов.

Лицевые счета-источники с признаками теневых оборотов окрашены в разные цвета в зависимости от веса и характера выявленных проблем, как это показано на рис. выше.

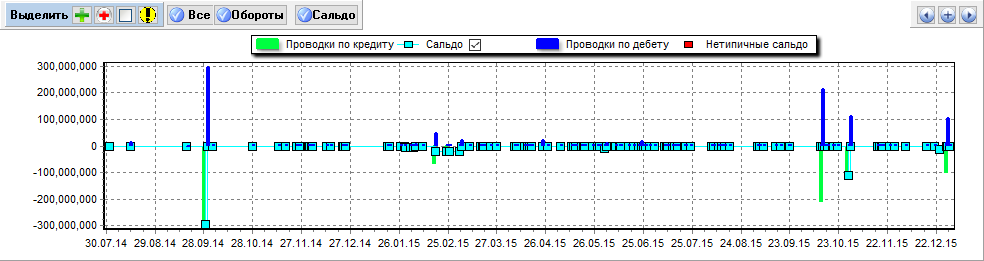

Ниже показан график ежедневных оборотов по лицевому счету российского дочернего предприятия крупного зарубежного производителя сложного электрооборудования:

В журнале-ордере видно, что значительная часть пиковых оборотов по поступлению денег на этот лицевой счет складывается из нескольких платежей от разных плательщиков с одной датой – это не один платеж, а несколько.

Остаток средств на этом лицевом счете нарастает и убывает постепенно, редко снижаясь до минимальных значений. После поступления исследуемого платежа на лицевой счет поступают другие суммы, увеличивая остаток на лицевом счете настолько, что исследуемый платеж перестает иметь доминирующий удельный вес.

На таком лицевом счете условия трассировки большинства поступивших платежей не выполняются.

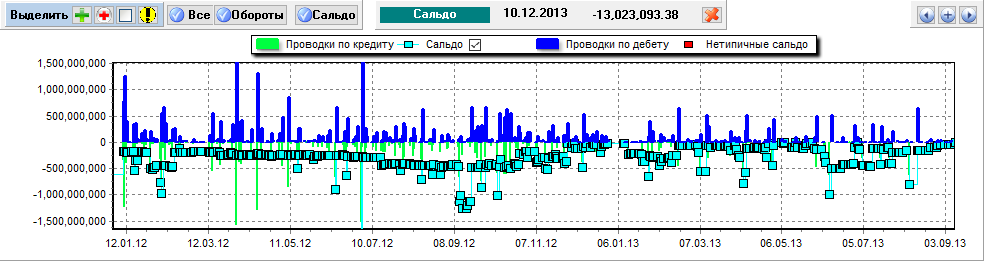

Ниже приведен график ежедневных оборотов по лицевому счету компании с типичными признаками теневых оборотов:

На этом лицевом счете ежедневные остатки, в основном, близки к нулю – деньги на таком лицевом счете не задерживаются, а практически сразу перечисляются далее по цепочке теневого вывода средств.

Трассировка большинства платежей на таком лицевом счете возможна.

Трассировка – прямой переход в целевой лицевой счет

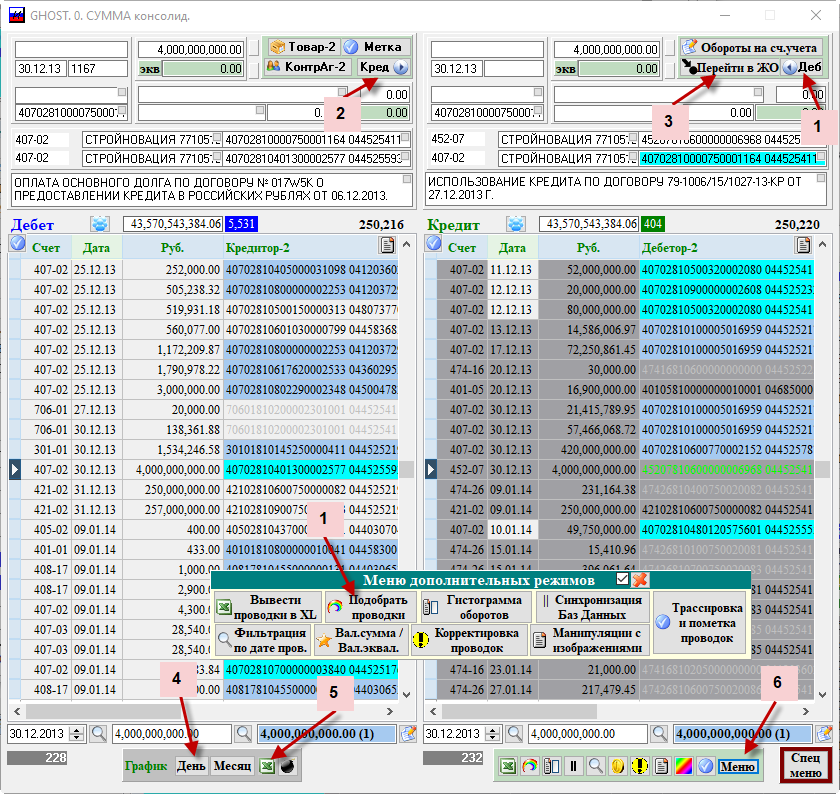

На рис.ниже журнал-ордер лицевого счета в консолидированной базе:

Назначение кнопок, на которые указывают стрелки:

- 1, 2 – перейти из раздела ДЕБЕТ или КРЕДИТ на ближайшую по дате проводку в противоположном разделе журнала-ордера;

- 3 – перейти из текущего раздела ДЕБЕТ или КРЕДИТ текущего журнала-ордера на эту же сумму в целевом журнале-ордере;

- 4 – построить график ежедневных оборотов и сальдо текущего журнала-ордера;

- 5 – вывести обороты и сальдо построенного графика в XL-таблицу.

Клипы на этой странице сайта иллюстрируют «круиз» по консолидированной базе данных выписок.

Обучение сотрудников, выделенных для трассировки платежей по лицевым счетам в банках, займет 2 – 4 семинаров по 1 – 2 часа. Подготовка в области бухгалтерского учета не требуется.

Клип Трассировка платежей по консолидированной базе выписок по лицевым счетам

Клип иллюстрирует обратную (т.е. от конца цепочки к ее началу) трассировку интересующего платежа через несколько лицевых счетов нескольких компаний в разных банках.

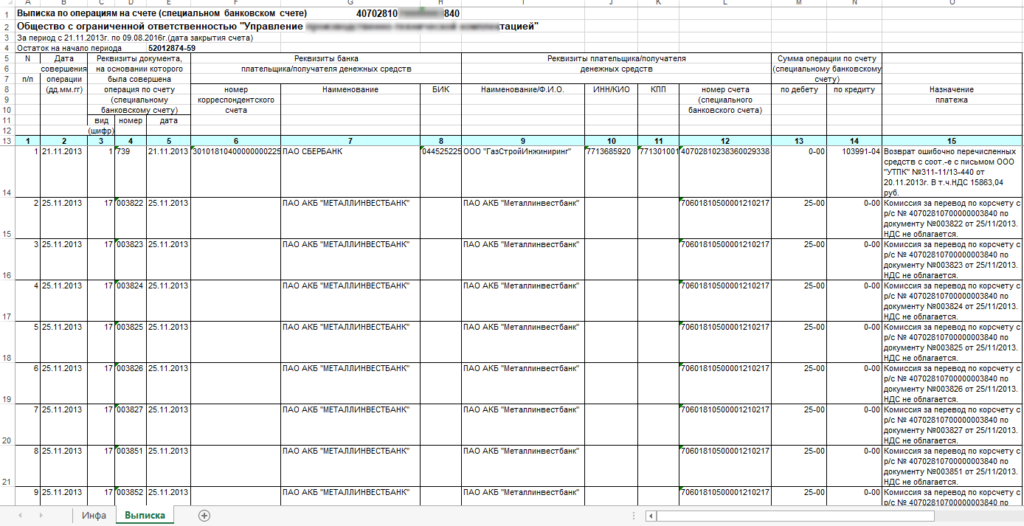

В результате трассировки выясняется, что крупная строительная компания, получившая в банке кредит 2,5 миллиарда руб. на производственные цели, хочет вывести полученные средства из под контроля банка-кредитора. Для этого компания, получившая в банке кредит, производит фиктивное перечисление раздробленной суммы кредита своему субподрядчику в соответствии с целевым назначением кредита «На выполнение работ по договору …».

Субподрядчик возвращает полученные средства плательщику с формулировкой «Возврат ошибочно перечисленных средств». Но не на лицевой счет в банке, выдавшем кредит, а на лицевой счет плательщика в другом банке, который не будет контролировать целевое использование кредита.

В результате выясняется, что вся эта карусель с получением кредита на 2,5 миллиарда руб. затеяна, чтобы предоставить соответствующий процентный заем дружественной компании. Которая конвертирует эти рублевые средства в валюту и перечисляет за рубеж фиктивному субподрядчику, не имеющему никакого отношения к этой компании.

В этом клипе комбинируется трассировка платежей по бухгалтерской базе данных и по консолидированной базе данных выписок по лицевым счетам в банках:

Перейти на сайт автора Инспектора

Трассировка показывает движение платежа между лицевыми счетами в банках. Трассировка является вторым этапом — сначала надо найти в бухгалтерских базах первые звенья в цепочках теневого вывода. Твитнуть